Contribuintes que já emitem e transportam mercadorias com NF-e não terão qualquer impacto em seu processo atual.

O que é a DC-e:

A DC-e (Declaração de Conteúdo Eletrônica) é um documento fiscal eletrônico utilizado para acompanhar o transporte de mercadorias quando o remetente não é contribuinte do ICMS e não está obrigado a emitir NF-e. Ela foi criada pelo Ajuste SINIEF 05/2021, aprovado pelo Conselho Nacional de Política Fazendária (CONFAZ), e substitui a antiga declaração de conteúdo em papel prevista no Protocolo ICMS 32/2001.

Objetivo da DC-e:

- Garantir a regularidade e validade jurídica do transporte de mercadorias, quando o remetente não é contribuinte do ICMS;

- Evitar a circulação de mercadorias sem documentação;

- Padronizar e digitalizar a declaração de conteúdo, substituindo o modelo em papel;

- Permitir maior controle e fiscalização pelas administrações tributárias;

- Reduzir a evasão fiscal e aumentar a transparência nas operações de transporte.

Obrigatoriedade:

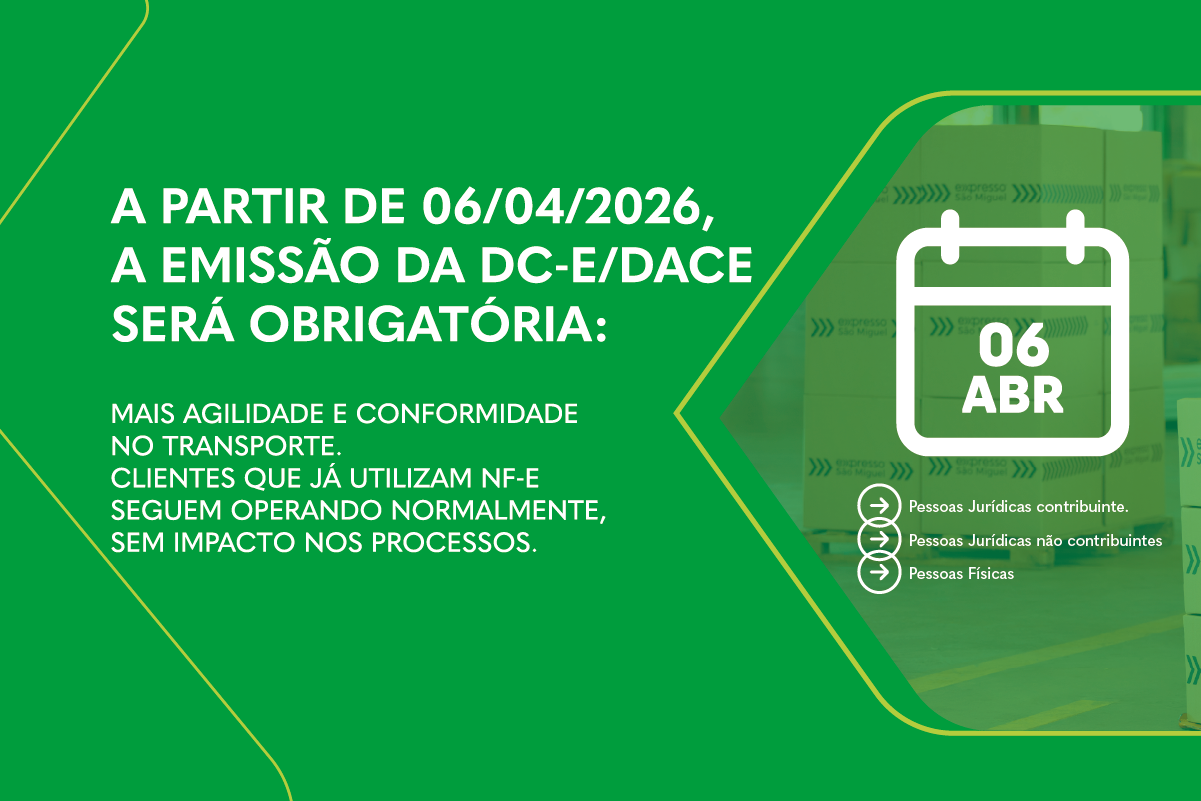

Conforme o Ajuste SINIEF nº 22/2025, a emissão da DC-e será obrigatória a partir de 06 de abril de 2026. A partir dessa data, a declaração de conteúdo em papel deixa de ser aceita.

Quem pode emitir a DC-e:

✅ Pessoas Jurídicas não contribuintes (CNPJ):

Empresas que não são contribuintes do ICMS podem utilizar a DC-e quando realizarem envios de mercadorias e não houver obrigatoriedade de emissão de NF-e por previsão legal.

Importante: A DC-e não substitui a Nota Fiscal Eletrônica quando esta for obrigatória.

✅ Pessoas Físicas (CPF)

Pessoas físicas podem utilizar a DC-e para envios eventuais de mercadorias, desde que:

- Não exista habitualidade nas vendas

- Não fique caracterizada atividade comercial

Caso seja identificada prática comercial recorrente, poderá haver exigência de formalização da atividade empresarial e emissão de NF-e.

Como a DC-e pode ser emitida:

A Declaração de Conteúdo Eletrônica (DC-e) deve ser emitida de forma digital, por meio de sistemas autorizados que estejam integrados ao ambiente da Secretaria da Fazenda (SEFAZ).

A emissão pode ocorrer das seguintes formas:

- Sistemas emissores de documentos fiscais: as empresas podem utilizar softwares emissores de documentos eletrônicos, que permitem gerar e transmitir a DC-e diretamente para autorização da SEFAZ.

- Plataformas de transportadoras ou operadores logísticos: algumas transportadoras, marketplaces e operadores logísticos disponibilizam plataformas próprias para emissão da DC-e no momento da postagem da mercadoria.

- Sistemas integrados de gestão (ERP): empresas que utilizam sistemas de gestão empresarial (ERP) podem emitir a DC-e diretamente pelo sistema, desde que a funcionalidade esteja habilitada.

Principais características da DC-e:

📄 Documento 100% eletrônico.

🔐 Assinado digitalmente.

✅ Precisa de autorização da SEFAZ antes do transporte.

🚚 Acompanha o transporte da mercadoria.

📑 Contém informações como remetente, destinatário, descrição do produto e valor.

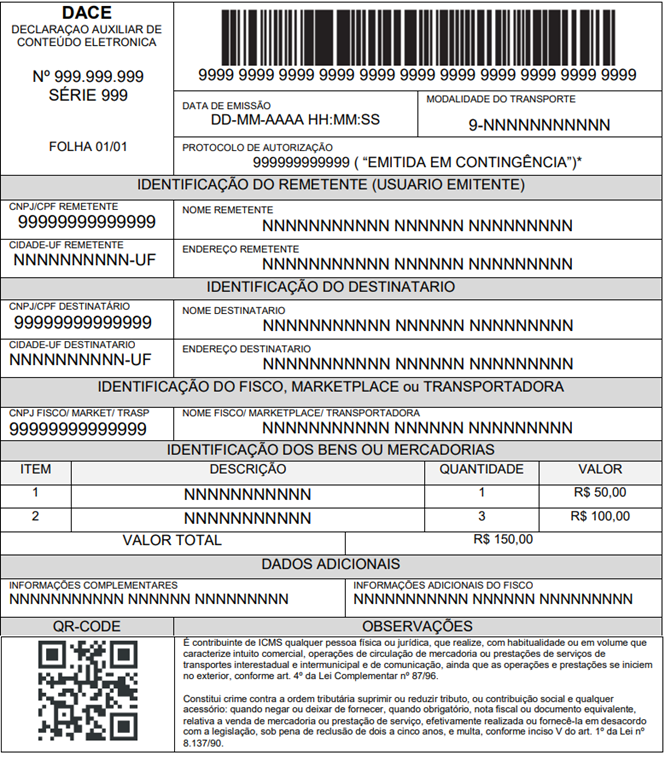

O que é a DACE:

A Declaração Auxiliar de Conteúdo Eletrônica (DACE) é o documento impresso que acompanha o transporte de bens vinculados à DC-e. Ela contém uma chave de acesso e um QR Code para validação das informações. A DC-e pode ser consultada no portal da SEFAZ por meio da chave de acesso ou QR Code presente na DACE no site Formulário | Sistema Público de Escrituração Digital.

Exemplo de DACE (Documento Auxiliar da DC-e)

Diferença entre DC-e e NF-e:

A DC-e (Declaração de Conteúdo Eletrônica) é utilizada quando não há obrigatoriedade de emissão de nota fiscal, normalmente em envios realizados por pessoas físicas ou por remetentes não contribuintes do ICMS, apenas para declarar o conteúdo da mercadoria transportada.

Já a NF-e (Nota Fiscal Eletrônica) é um documento fiscal obrigatório para empresas contribuintes do ICMS, utilizado para registrar operações de venda de mercadorias e a respectiva tributação.

Consequências do descumprimento

O envio de mercadorias sem a documentação adequada pode gerar:

🚫 Recusa da postagem;

📦 Retenção da mercadoria;}

🔄 Devolução ao remetente;

💰 Aplicação de multa pelos órgãos fiscais;

📑 Autuação por exercício irregular de atividade comercial;

🔎 Fiscalização por parte da Receita Estadual ou Receita Federal.

Além disso, inconsistências entre o conteúdo declarado e o valor real podem caracterizar infração tributária.

Orientação final

A correta emissão dos documentos fiscais e de transporte é fundamental para garantir a regularidade das operações, evitar retenções de mercadorias, multas e outros transtornos durante o transporte.

Com a obrigatoriedade da Declaração de Conteúdo Eletrônica (DC-e), é importante que remetentes e empresas estejam atentos às regras aplicáveis a cada tipo de operação, verificando sempre se há necessidade de emissão de NF-e ou DC-e antes do envio da mercadoria.

Manter a documentação adequada não apenas assegura o cumprimento da legislação, como também contribui para maior segurança, transparência e agilidade nas operações logísticas.

Para mais informações, consulte o Ajuste SINIEF nº 05/21. E para facilitar sua operação, a Expresso São Miguel disponibiliza a emissão da DC-e diretamente no Portal do Cliente e realize sua emissão de forma simples, rápida e segura.